В чеке нет подписи кассира

В онлайн-чеке продавцы перечисляют все товары, ставят наименование документа, фамилию кассира и пр. Из-за этого у компаний появился соблазн подтверждать расходы одними только кассовыми чеками. Это неправильно. Чек онлайн-кассы все равно не первичка, поэтому налоговики могут снять расходы (письмо ФНС России от 25.06.13 № ЕД-4-3/11515@).

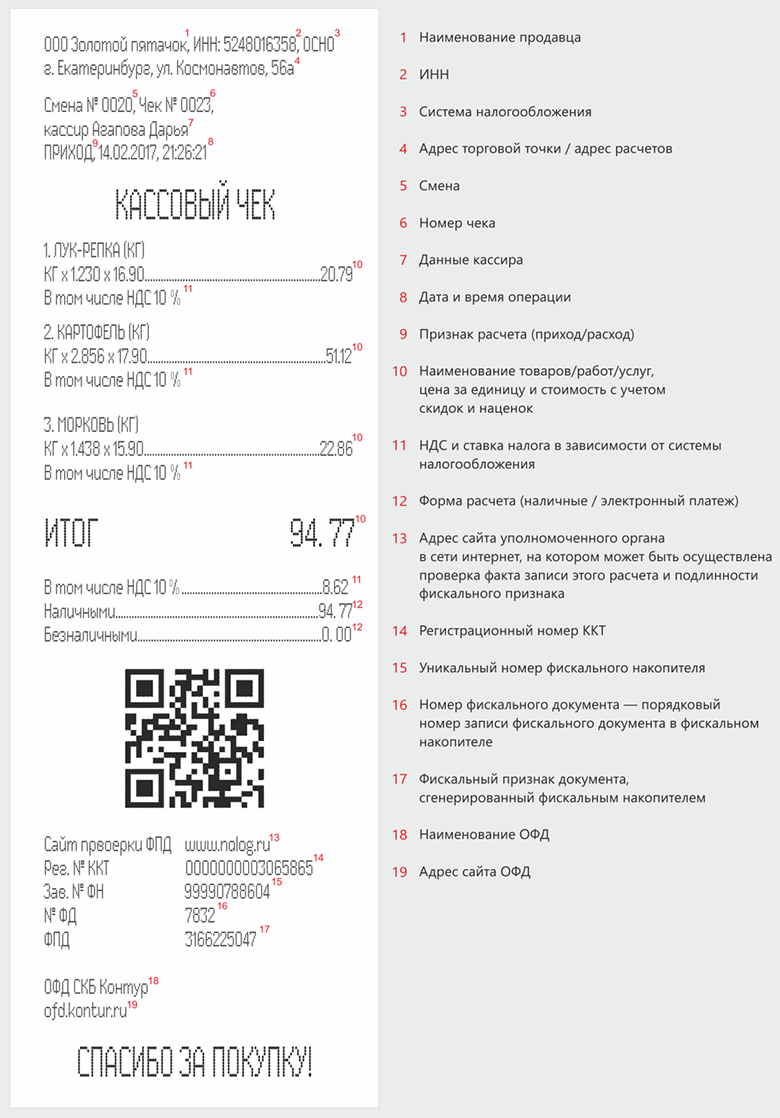

Ошибки в реквизитах онлайн-чеков: как избежать проблем.

Реквизитов в чеке много, но недостаточно, чтобы он стал первичкой. А именно не хватает подписи кассира. Чтобы чек подтверждал расходы, его можно модифицировать в первичку. Сотрудник может попросить кассира, чтобы тот расписался в чеке. Тогда он станет первичкой.

Если кассир отказывается расписываться, для расходов безопаснее получить товарный чек. В нем должны быть те же позиции товаров, что и в кассовом.

Если работник принес только чек без подписи, можно не отказываться от расходов. Некоторые налоговики считают, что первичку заменяет авансовый отчет. Именно он вместе с чеком подтверждает расходы (письмо УФНС России по г. Москве от 19.07.12 № 17–15/64647). Но так могут решить не все налоговики, поэтому не исключены споры.

В чеке нет обязательных реквизитов

Даже если у компании есть первичка, налоговики все равно проверяют кассовые чеки на соответствие остальным документам.

Налоговики проверят, чтобы в чеках были все обязательные реквизиты. Например, название товаров. Контролеры считают, что снимать расходы из-за ошибок в чеках нельзя, если можно определить продавца. Но споры не исключены.

Ошибки в реквизитах онлайн-чеков: как избежать проблем.

Требовать сразу все бумаги инспекторы не вправе. Если у компании есть товарный чек, не обязательно получать идеальный кассовый документ. Но доказать это иногда получается только в суде (постановления Федерального арбитражного суда Московского округа от 03.02.09 № КА-А40/96–09). Чтобы не спорить, сообщите сотрудникам, как должны выглядеть новые чеки.

В онлайн-чеке продавцы перечисляют все товары, ставят наименование документа, фамилию кассира и пр. Из-за этого у компаний появился соблазн подтверждать расходы одними только кассовыми чеками. Это неправильно. Чек онлайн-кассы все равно не первичка, поэтому налоговики могут снять расходы (письмо ФНС России от 25.06.13 № ЕД-4-3/11515@).

Ошибки в реквизитах онлайн-чеков: как избежать проблем.

Реквизитов в чеке много, но недостаточно, чтобы он стал первичкой. А именно не хватает подписи кассира. Чтобы чек подтверждал расходы, его можно модифицировать в первичку. Сотрудник может попросить кассира, чтобы тот расписался в чеке. Тогда он станет первичкой.

Если кассир отказывается расписываться, для расходов безопаснее получить товарный чек. В нем должны быть те же позиции товаров, что и в кассовом.

Если работник принес только чек без подписи, можно не отказываться от расходов. Некоторые налоговики считают, что первичку заменяет авансовый отчет. Именно он вместе с чеком подтверждает расходы (письмо УФНС России по г. Москве от 19.07.12 № 17–15/64647). Но так могут решить не все налоговики, поэтому не исключены споры.

В чеке нет обязательных реквизитов

Даже если у компании есть первичка, налоговики все равно проверяют кассовые чеки на соответствие остальным документам.

Налоговики проверят, чтобы в чеках были все обязательные реквизиты. Например, название товаров. Контролеры считают, что снимать расходы из-за ошибок в чеках нельзя, если можно определить продавца. Но споры не исключены.

Ошибки в реквизитах онлайн-чеков: как избежать проблем.

Требовать сразу все бумаги инспекторы не вправе. Если у компании есть товарный чек, не обязательно получать идеальный кассовый документ. Но доказать это иногда получается только в суде (постановления Федерального арбитражного суда Московского округа от 03.02.09 № КА-А40/96–09). Чтобы не спорить, сообщите сотрудникам, как должны выглядеть новые чеки.